A következő elemzést Andy Edwards készítette, aki karrierjét zeneipari és technológiai tanácsadóként lemezkiadóknál, zenekari menedzsmentekben és különféle technológiai cégekben építette. A Twiterren @andyedwardsbiz néven található, követhető.

Bár a digitális zenei piac egyre nő, a zenei technológiai startup-oknak még mindig sok nehézséggel kell megküzdeniük. 2015 karácsonya előtt az Rdio és a Cür Music is csődöt jelentett, miután nem tudták határidőre teljesíteni a kiadók felé rendezendő tartozásaikat, és még a nagyobb zenei szolgáltatók is pénzügyi problémákkal küzdenek, ahogy arról egy másik jelentés is beszámol: http://www.musicbusinessworldwide.com/the-great-music-biz-money-pit-how-streaming-services-lost-1bn/

A zeneipari vállalatok ugyan együttműködnének a technológiai szektorral, ennek ellenére alig van olyan, jogilag teljesen rendezett startup, ami az elmúlt 20 évben jövedelmező, üzletileg sikeres modellként működne. Felmerül a kérdés, hogy miért?

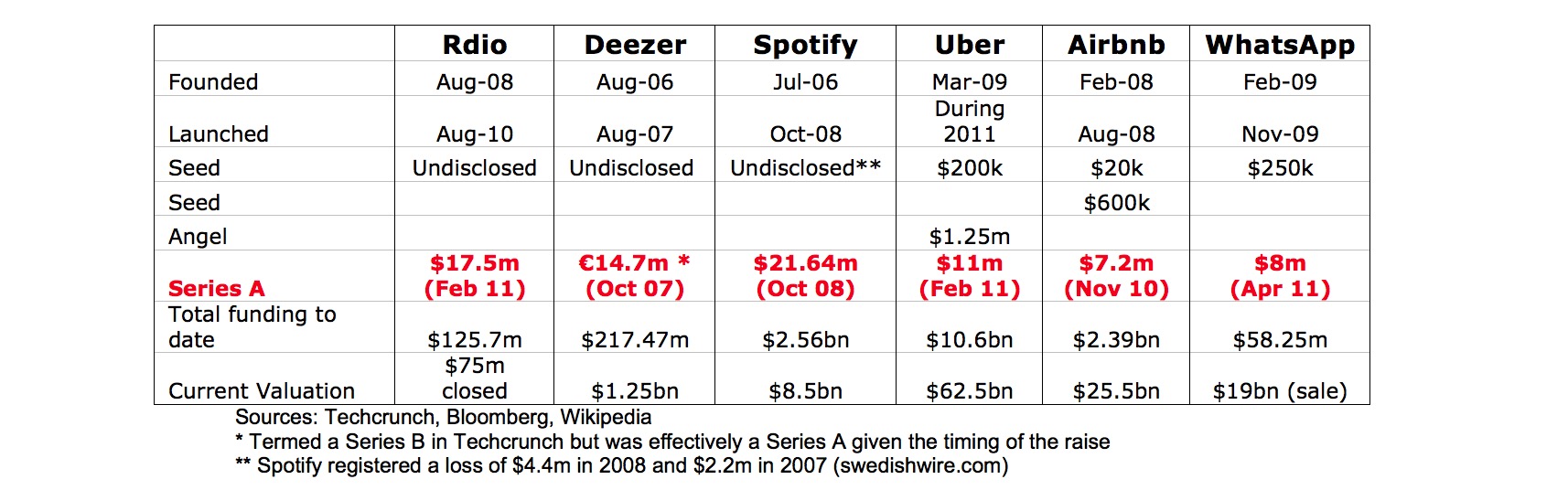

Az alábbi táblázat az elmúlt idők legnagyobb zenei startup-jait hasonlítja össze a három legnagyobb tech startup-pal ugyanazon időszakban. Az összehasonlítás alapja, hogy mekkora és milyen jellegű tőkével (saját és külső finanszírozások) indították be működésüket, valamint ezekhez képest mekkora a cégek jelenlegi piaci értéke.

A legfontosabb számokat a „Series A” sor tartalmazza. A Series A az a finanszírozási forma, mely a startup cégek beindításának egyik leglényegesebb eleme. Ez a kívülről érkező injektálás segíti a termékek piacra vitelét, megfelelő piaci pozícióját, garantálja a folyamatos termékfejlesztést, és biztosítja a szükséges marketing beruházásokat.

A táblázatból az látszik, hogy az Rdio, a Deezer és a Spotify zenei startup cégeknek kétszer annyi Series A tőkére volt szükségük, mint az elmúlt idők legsikeresebb, nem zenei témájú startup-jainak (Uber, AirBnB, WhatsApp). Zenei startup-ok között a Spotify messze a legsikeresebb piaci pozíció és befolyás tekintetében. A céget 2006-ban alapították, és 21,6 millió dolláros Series A tőke bevonását követően 2009 végén indította el szolgáltatásait. A Spotify ekkor a három legnagyobb kiadóval és a Merlinnel szerződött le. A jelentések azt mutatják, hogy a cég a Series A tőkét megelőzően 8 millió dollárt használt fel, vagyis a céget 30 millió dollárral alapították.

Összehasonlítva a piacvezető, nem zenei témájú startup-okkal, mint az Uber, az AirBnB és a WhatsApp, érdekes adatokat találunk:

- a Spotify tőkebevonásához képest kevesebb, mint a fele Series A injektálást használtak

- az AirBnB és a WhatsApp két évvel azelőtt indult, hogy beemelte volna a Series A tőkéjét. Ez figyelemre méltó teljesítmény termék-bevezetési idő tekintetében, amely idő arra szolgál, hogy a termék megtalálja a számára legmegfelelőbb piaci szegmenst.

- Ezek a cégek szupersztárnak számítanak, pedig kezdő lépéseik a legtöbb startup-éhoz hasonlóak voltak. Series A tőkéjük jellemzően 2 és 10 millió dollár közé esett.

- Az AirBnB 2008-ban indult 620 ezer dolláros kezdőtőkével, majd több mint két évet várt, mielőtt be tudott biztosítani egy 7,2 millió dolláros Series A tőkebevonást.

- az Uber és AirBnB értékei is bőven túlmutatnak a Spotify-én, a WhatsApp pedig a Spotify legutolsó értékének több mint kétszeresével zárt.

Még a vezető dollármilliárdos startup-okat leszámítva is, a cégalapítók és tőkések általánosan jellemző célkitűzése egy 100 millió dollár + exit. Az elmúlt öt évben kb. 100 technológiai startup ért el ilyen éves eredményt vagy az IPO-nak, a kezdeti nyilvános tőzsdei kibocsátásnak, vagy egyéb üzletszerzésnek köszönhetően. Ilyenek pl. a SaaS, a Fintech, az AdTech Social Media startup-ok, azonban ezek nem zenei tech startup-ok, és természetesen teljes licensszel rendelkeznek. Ha körbenézünk a befolyásosabb cégek között, akik globális szempontból a legfontosabb szerepeket töltik be a digitális zenében, mindössze két sikeres exit-et találunk az elmúlt 15 év zenei szolgáltatásában:

- a MusicMatch, amit a Yahoo 160 millió dollárért vett meg 2004-ben

- és a Last.fm, amelyet 280 millió dollárért adtak el a CBS-nek 2007-ben.

A Last.fm nem rendelkezett teljes körű felhasználási joggal, de jó néhány jogtulajdonossal sikerült megállapodást kötnie a cég megvásárlásakor.

Ez gyakorlatilag azt jelenti, hogy mindössze egyetlen, teljesen jogszerűen működő zenei startup tudott sikeres exit-tel zárni, és mindezt még 2004-ben.

Mit csinálnál, ha alapító, vagy korai szakaszban befektető lennél? A zeneipart választanád, és benyelnél egy nagyobb tőke felhígulást nagyobb pénzügyi kockázattal? Vagy megcéloznál más szegmenseket, amelyek kevesebb felhígulással és kevesebb kockázattal járnak, viszont potenciálisan többet kapsz vissza belőlük? A technológiai szektor széles körben alkalmazza, hogy önerőből emelkedik fel, és tanulja ki a startup módszertanát. Ezen módszerek alkalmazása azonban a zenei startup-oknál problémás. A „lean startup” modellből, mint az egyik leghatékonyabbnak számító startup-építő módszertanból várható haszon nagyon egyszerű: kizárja a veszteséget és a termékfejlesztésre koncentrál. Épít, értékel, tanul és ismétel, míg a terméket a pozicionálás megfelelő szintjére fejleszti. Kiegyensúlyozza a kockázatot, és több lesz a nyertes. Az az üzletfejlesztési modell, amit a jogtulajdonosok alkalmaznak a digitális szolgáltatások licenszelésére, biztos alapokon fekszik (tőke, előrelépés, minimális kamatlábak stb.), mégis ez a fajta megközelítés nagy terhet ró a zenei tech startup-okra már azelőtt, hogy elindulnának.

A zeneipari pozicionálásra vonatkozó tech-mantra első szabálya szerint először hozz létre egy üzleti modellt, majd hamar tedd azt próbára.

Egy AirBnB host sem akarna ingyen szállást adni idegeneknek, csak hogy egy másik vállalkozást segítsenek. Miért kellene a jogtulajdonosoknak ebédeddel kínálniuk másokat? Miért is tenné?

A streaming szolgáltatás segíti a hangfelvételből származó jövedelem növekedését, de még hosszú az út, hogy olyan piacot kapjunk vissza, ahol azt úgy lehessen magára hagyni, hogy ideálisan működjön.

A piacot csupán egy maréknyi szereplő uralja. A nagyobb vállalatokra azonban nem lehet mindig hagyatkozni, ha innovációról van szó. A zenei tech színterén minden Apple-re esik egy Microsoft vagy Nokia, ami nem igazán célravezető. A startup-ok időről időre megújulnak, és új piacokat teremtenek számos ipari szektorban, a zenei szektor azonban továbbra is problémás. Ha a zenei licensznél félretesszük az aktuális üzleti szerkezeteket, a tárgyalás, a menedzsment és a haszonra vonatkozó beszámolók költsége ugyanolyan jelentős, bármelyik felén is ülünk az asztalnak. Néhányan a Blockchain-re (zárt rendszerű, bankokon kívüli fizetési teljesítés) és a GRD-re (világszintű közös zenei adatbázis és jogkövetés) mutogatnak, mint megoldást jelentő eszközökre, ráadásul a tech ipar már bizonyította, hogy ért az együttműködéshez infrastrukturális szinten, hogy azzal még több piaci újításhoz járuljon hozzá.

A Facebook segítette az Open Compute Project megalakulását, amely szinte mindegyik tech óriással leszerződött, az Amazont kivéve. Ennek oka nagyon egyszerű. A tech óriások nem versengenek szervereik kapacitásában, ők az újabb VR, AI és hasonló, magasabb szintű innovációs irányokkal foglalkoznak. Tehát a háttérben lévő együttműködés a magasabb szinten való versenypiaci helyzetek körül zajlik. Nagyszerű stratégia.

A zeneipar védelmében azonban el kell mondani, hogy már felvette a kesztyűt annak érdekében, hogy legyőzze az online kalózkodást és szerzői jogbitorlást, valamint, hogy küzdjön a zene értékének, védelmének kérdésében.

Az ilyen típusú munka egy korrektebb környezetet teremt az innovatív zenei startup-oknak, hogy azok teljes licensszel, legálisan indulhassanak a digitális zenei szolgáltatók között. Ez az, amit a tech közösségnek fel kellene ismerni.

Visszatérve a zenei startup-okhoz, a jogtulajdonosokkal való megállapodásokkal együtt üzletfejlesztő csapataik azt keresik, hogyan lehet megközelíteni azokat a lehetőségeket, amelyekben mindenki nyertes lehet. Gondoljunk a három kulcs alkotóelemre: készpénz, tőke és fizetési kötelezettség. Ha a startup túl sok készpénzt igényel rögtön az indulásakor, már azelőtt döcögni fog, hogy beindulna. Ha az előrelépés mértékét nézzük, sok megfigyelő lesz azon a véleményen, hogy az előrelépés arányos kell, hogy legyen a valószínűsíthető bevétellel, különösen a kezdeti szakaszban. A vállalkozók gyakran panaszkodnak arra, hogy ez nem így történik, előmenetelük pedig olykor túl agresszív. De akkor mit lehetne másképp tenni? A készpénz kevésbé kockázatos, továbbá tükrözi a kockázati szintet a teljes kompenzáció mértékére, illetve védelmet nyújt, ha a jogtulajdonosok nagyobb kockázatot feltételeznek. A licensz szerződésekben a saját tőke általában jól meghatározott a tárgyalások első körétől kezdve a további tőkebevonásokon át, míg el nem érik a vállalati exit-et. De ilyen exit-et csak egyszer lehet elérni. Milyen más módon lehetne a tőke részt megközelíteni? Vajon az az elv, mely szerint több tőkét kell beemelni az elején, megfosztja később a lehetőségét a tőke egy részének osztalékként való kivételétől, hogy aztán a maradékot visszatartsa a végső exit-ig? Az ilyen lépések nem túl gyakoriak, de léteznek. Mindenféle variáció megtalálható a piacon.

A fizetési kötelezettségek finanszírozását gyakran figyelmen kívül hagyják, de a Spotify legutóbbi befektetési periódusánál már előtérbe került. A tartozás többféle módon strukturálható. Lehet kamatlábat alkalmazni, vagy korábban lefektetett szabályok szerint tőkévé konvertálni. Kevés készpénzzel rendelkező startup-nak ez jó alternatíva lehet, bár ez még mindig kockázatot jelenthet a jogtulajdonosoknak.

Ezek a gondolatok csak épphogy érintik az összetett probléma felszínét, de ez a probléma létezik, és a digitális zene minden területén, minden résztvevőre hatással van. A megoldást nem könnyű megtalálni. Tegyük fel, hogy a startup bizonyos okokból nehéz helyzetbe kerül mindjárt a zenei jogok használatának első napjától.

Létezik-e olyan kreatív megoldás, amely lehetővé teszi az innovációt és növekedést a digitális zenei piacon?

Ha a Spotify sikeres exit-et ér el, az még csak a második teljesen jogtiszta zenei startup lesz, akinek ez összejön. Márpedig több ilyen startup-ra lenne szükség.

Fordította: Tanka-Tóth Judit

Forrás: http://www.musicbusinessworldwide.com/sympathy-devil-tech-startups-music-business/